Zenith: il Programmatic supererà i 100 mld di dollari a fine 2019

Zenith: il programmatic è in continua crescita ma mancano controllo e trasparenza della filiera.

Secondo le stime riportate dall’agenzia Zenith, a fine 2019 gli investimenti in programmatic advertising in Italia toccheranno i 600 milioni di euro segnando una crescita del +13% rispetto al 2018.

Nel 2020, il 69% di tutto il media digitale sarà venduto tramite piattaforma rispetto al 65% di quest’anno. Il video continua a primeggiare con oltre il 50% di share tra i formati adv. Questo è quanto emerge dal Programmatic Marketing Forecast 2019 di Zenith.

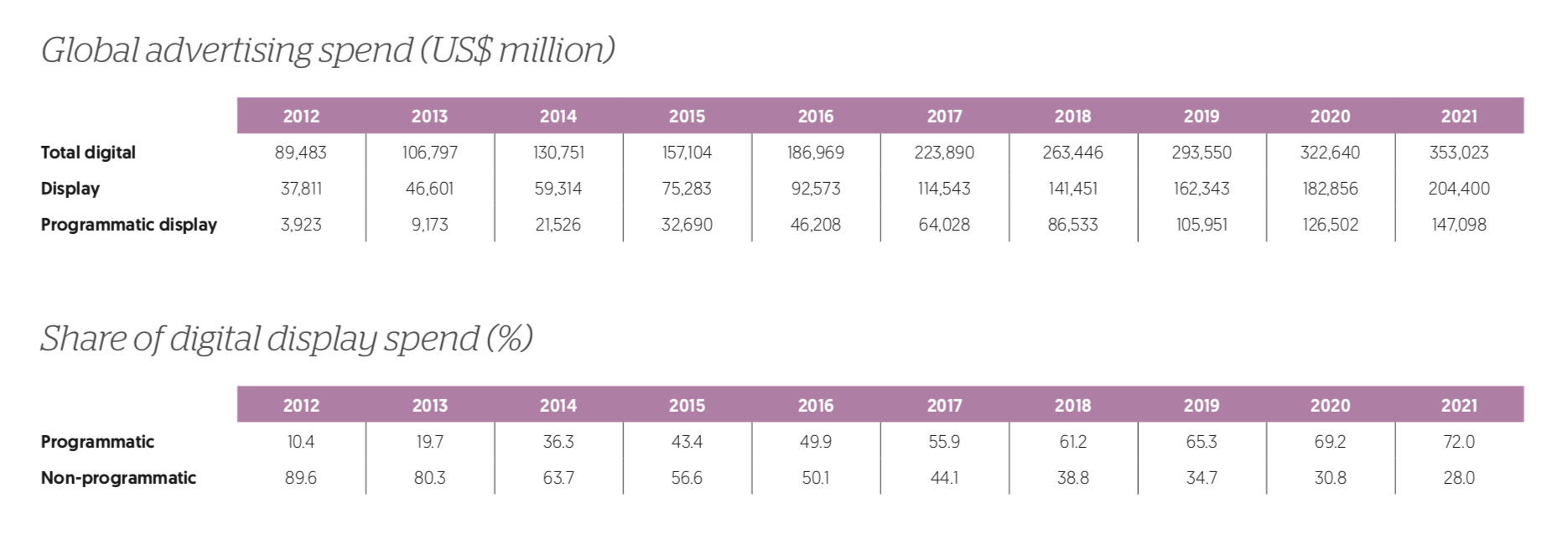

Entro la fine dell’anno si supereranno i 100 miliardi di dollari e salirà nel 2020 a 127 miliardi arrivando a 147 miliardi di dollari nel 2021, quando il 72% dei media digitali sarà transato in programmatic.

Il Regno Unito e gli Stati Uniti sono i mercati programmatici più avanzati in termini di quote di mercato dei media digitali e saranno pianificati in programmatic nel 2019 rispettivamente l’87% e l’82% dei media digitali. Entro il 2021, anche la Danimarca, la Francia e la Germania si uniranno a loro per avere in programmatic oltre l’80% dei media digitali.

Il più grande mercato programmatico per spesa pubblicitaria è rappresentato dagli Stati Uniti, per un valore di 67 miliardi di dollari quest’anno con il 64% dell’advertising globale in programmatic, guidandone la maggior parte della crescita. Si prevede che il contributo degli Stati Uniti passerà al 56% della nuova spesa in programmatic globale nel 2020. La Cina è seconda con 10 miliardi di dollari nel 2019, seguita dal Regno Unito con 7 miliardi di dollari.

Il programmatic rappresenterà solo il 30% della spesa per i media digitali in Cina quest’anno, ma si prevede che salirà al 41% nel 2021, quando la spesa in programmatic raggiungerà i 16 miliardi di dollari.

Tuttavia, la crescita della spesa programmatica sta rallentando, passando dal 35% del 2018 al 22% del 2019, e si prevede che varrà il 19% nel 2020 e il 16% nel 2021. Il programmatic deve superare delle importanti sfide prima che le aziende investitrici, gli editori e i consumatori possano realizzarne il vero potenziale.

Google continua ad essere leader della filiera tecnologica del programmatic, sia per la parte demand che supply, con gli altri operatori che puntano su innovazione e integrazione dei propri asset distintivi, per conquistare quote di mercato. Per citare due esempi: Amazon, che può contare sulle proprie capacità di targeting oppure Verizon che sta conquistando fette di mercato sempre più grandi grazie alla sua riorganizzazione a livello global e degli asset di contenuti.

Non cessano sfide e innovazioni anche lato supply, dove le piattaforme principali ed emergenti si sfidano a colpi di innovazione ma con un fattore comune: quello di fornire sia ai publisher che ai buyer, servizi per controllare al meglio la supply chain.

È richiesta l’adozione di nuove modalità quali la Supply Path Optimization o il Bid Shading per garantire maggiore controllo e trasparenza alle richieste del cliente.

Open market, private marketplace o guaranteed sono forme che riescono a soddisfare meglio varie esigenze degli advertiser.

Matt James, Global Brand President di Zenith, ha dichiarato «La presunta limitazione del tracciamento dei cookie di terza parte implica che l’industria debba ripensare il modo di progettare il targeting e la personalizzazione nel rispetto dei diritti alla privacy dei consumatori. I dati di alta qualità e di prima parte sono più importanti che mai per il successo del marketing programmatico».

Matt James, Global Brand President di Zenith, ha dichiarato «La presunta limitazione del tracciamento dei cookie di terza parte implica che l’industria debba ripensare il modo di progettare il targeting e la personalizzazione nel rispetto dei diritti alla privacy dei consumatori. I dati di alta qualità e di prima parte sono più importanti che mai per il successo del marketing programmatico».

In questo scenario, ci sono troppe entità ad tech lato supply tra editori e brand che applicano fee e forniscono un valore poco chiaro a causa della loro mancanza di trasparenza. «I brand e i buyer dovrebbero rivedere ogni piattaforma con cui hanno stipulato un contratto per assicurarsi che contribuisca agli obiettivi della campagna in modo trasparente ed efficace – chiarisce Benoit Cacheux, Global Chief Digital Officer di Zenith. Dovrebbero porre fine al loro rapporto con piattaforme che non vanno in questa direzione».

È indispensabile che lo sviluppo di nuove tecnologie e processi permetta di trovare un bilanciamento tra le esigenze di privacy dei consumatori e quelle del brand in termini di targeting e personalizzazione. Sicuramente l’entrata in vigore del GDPR nell’UE ha reso indisponibili alcune forme di dati personali. Nel frattempo, alcuni browser stanno bloccando i cookie di terze parti sui quali tradizionalmente si basa il programmatic advertising per la misurazione, gli insight, il targeting e il retargeting.

Da questo punto di vista, la situazione è in progressiva evoluzione grazie alla presa di coscienza dell’importanza dei dati proprietari, alla loro valorizzazione e alla conseguente avanzata di una nuova tipologia di piattaforma, la CDP, preposta proprio alla gestione dei dati di prima parte. Questi ultimi sono dati forniti direttamente dai consumatori, o prodotti indirettamente attraverso attività sui siti, programmi di CRM e altre fonti di proprietà dei brand.

Un’altra componente che arresta l’espansione del programmatic è la questione della trasparenza della filiera. Nel percorso di compravendita di uno spazio tramite piattaforma, i player coinvolti sono innumerevoli, ciascuno di essi chiede una fee, e di alcuni non si comprende bene il valore effettivo a causa di poca trasparenza nei processi.

Altra caratteristica del mercato attuale è la progressiva apertura del programmatic al mondo delle campagne di brand: grazie all’ampia disponibilità di formati pubblicitari ad alto engagement ed alla possibilità di utilizzare le tecnologie del programmatic su mezzi diversi da internet, come il DOOH e l’addressable tv, le aziende possono ora acquistare campagne tramite piattaforma sia a fini di branding che per obiettivi di performance a breve termine.

Ormai è noto a tutti che il programmatic non è un canale digitale ma è identificabile come una modalità di gestire le campagne in maniera più efficiente ed efficace.

Leggi anche: Il Programmatic Advertising: se lo conosci non lo eviti

Anche i publisher hanno compreso che il rischio che l’inventory sia una mera commodity decade nel momento in cui lavorano sulla qualità, sui contenuti e sul marketing degli stessi. E questo porta anche a una maggiore valorizzazione.

Il programmatic, sia in Italia che negli altri Paesi, si espande ad altri canali quali TV, OOH e radio. Addressable TV, DOOH e Digital Radio sono ormai un dato di fatto e sempre di più diventeranno uno standard, ma non tanto per una spinta tecnologica (già consolidata) quanto piuttosto per rispondere a una specifica domanda degli advertiser. DOOH e Digital Radio sono già avviati, ma il grande game changer sarà la TV, che entro il 2021 terminerà lo switch-off.

«Il programmatic cresce perché crea valore – ha commentato Andrea Di Fonzo, Ceo di Zenith Italy -. Valore in efficienza ed efficacia. Oggi discutere se fare o meno programmatic è anacronistico, discutiamo piuttosto sul come farlo. Dopo eccessi del passato che ne hanno minato la credibilità, oggi ci sono tutti gli elementi per garantire ai clienti la totale trasparenza e la dimostrazione tangibile che funziona meglio di forme tradizionali, come dimostrato dai numeri».

«Il programmatic cresce perché crea valore – ha commentato Andrea Di Fonzo, Ceo di Zenith Italy -. Valore in efficienza ed efficacia. Oggi discutere se fare o meno programmatic è anacronistico, discutiamo piuttosto sul come farlo. Dopo eccessi del passato che ne hanno minato la credibilità, oggi ci sono tutti gli elementi per garantire ai clienti la totale trasparenza e la dimostrazione tangibile che funziona meglio di forme tradizionali, come dimostrato dai numeri».